Los estudios de preinversión determinan la viabilidad técnica y financiera de un proyecto y ofrecen elementos de juicio suficientes a los gestores o promotores, para adelantar las pesquisas que conduzcan a completar los recursos necesarios. Es claro que nadie arriesgaría su aporte si no quedara suficientemente convencido de la bondad del negocio al comprometer su participación con recursos orientados a ejecutar y completar el proyecto, garantizando el comienzo de operaciones de cuyos resultados representados en producción de bienes o prestación servicios, de los cuales deriva los ingresos necesarios y suficientes para cumplir con el servicio de la deuda o la devolución de los aportes recibidos (en caso de fracaso), además, el pago de las obligaciones tributarias, y desde luego, las utilidades o beneficios que compensen su participación. Los estudios de preinversión, a nivel de factibilidad, deben pronosticar con especial cuidado y detalle las entradas de dinero provenientes de las diferentes fuentes: emisión primaria de acciones; créditos de corto, mediano y largo plazo de bancos y agencias financieras; aportes de inversionistas pasivos como fondos de pensiones, que no aceptan riesgos diferentes a los propios de origen financiero, y no los que se desprenden de la ejecución, operación o administración; inversionistas activos atraídos por ventajosos rendimientos; etc., para financiar la ejecución y garantizar los montos previstos de ingresos durante la operación. La modalidad de financiación más frecuentemente utilizada para proyectos que exigen gran cantidad de recursos y que implique la asunción de altos riesgos, se suele rotular como “autofinanciación de proyectos o project finance” o en forma más coloquial de “préstamos de pago por producción”, para lo cual los estudios rigurosos de preinversión se constituyen en la más valiosa y única herramienta para agenciar los recursos necesarios, reiteramos.

La “autofinanciación o project finance”, se concibe cuando una organización se establece empresarialmente para construir, poseer y operar un proyecto en forma rentable como unidad económica independiente. La compañía creada financia su construcción basada en la “noción de proyecto”, lo que implica la emisión de valores de deuda o acciones diseñados como autoliquidables exclusivamente con los ingresos derivados de la operación del proyecto. Con esta modalidad se pueden financiar oleoductos, refinerías, plantas generadoras de electricidad, proyectos hidroeléctricos y termoeléctricos, puertos y aeropuertos, sistemas de exploración y explotación minera, plataformas marítimas, líneas de metro y medios de transporte masivo, grandes autopistas, plantas industriales, complejos turísticos y habitacionales, centros comerciales o escenarios de recreación deportiva o cultural y, en general toda clase de construcciones que requiera gran cantidad de recursos financieros. Algunos autores señalan que el primer proyecto financiado con esta modalidad data del siglo 13, cuando la corona británica obtuvo un préstamo por parte de banqueros florentinos para desarrollar un proyecto minero en Devon. La condición establecida entonces fue que dicha deuda se amortizaría solamente con los fondos provenientes de la venta de la producción de la mina durante su vida útil.

Este mecanismo de financiación de grandes obras ha venido evolucionando al mismo tiempo que se descubren y ponen en práctica las más depuradas técnicas de ingeniería financiera, aplicada principalmente a proyectos con las siguientes características:

- Largo plazo (periodo prolongado de ejecución, tiempo dilatado de operación de 20 a 30 años o más).

- Requerimientos significativos de recursos.

- Ocasional ocurrencia de riesgos de tipo comercial, técnico, económico o político.

Dada la dimensión de estos proyectos supone la disposición de ingentes recursos de largo plazo que no maneja la banca comercial convencional y los gobiernos no están en capacidad de atender pues deben comprometer buena parte de sus presupuestos en obras de desarrollo económico y social. Esta modalidad es especialmente atractiva para países en vías de desarrollo que tienen grandes reservas de recursos mineras o naturales, pero carecen de capital suficiente para atender su exploración y explotación a nivel industrial; también aplica a ciudades cuyo notable crecimiento exige el diseño de innovadores modelos de transporte masivo e infraestructura básica, de lo cual surge bajo el amparo de esta modalidad de financiación frecuentes alianzas entre el sector público y el privado, nacional e internacional.

La estructura de esta modalidad supone:

- La elaboración de rigurosos estudios de factibilidad que permitan con un grado alto de confiabilidad, proyectar los flujos de fondos para todo el horizonte del proyecto.

- El diseño de complejos contratos que establecen los compromisos y derechos de orden financiero, técnico y legal entre los diferentes agentes involucrados, y la cuota correspondiente de riesgo que cada participante debe asumir.

La complejidad de esta modalidad de financiamiento involucra un número heterogéneo de agentes independientes:

- Promotores o gestores: responsables de los estudios de preinversión y de la tarea de diseñar y establecer una nueva empresa o vehículo organizacional a través de alguna figura jurídica adecuada (consorcio, asociación, joint venture, fideicomiso, unión temporal, etc.), formada con los activos del proyecto, además de la elaboración de los muy complejos contratos cuyo rigor financiero, técnico, jurídico y político debe satisfacer las aspiraciones de eventuales participantes.

- Proyecto-empresa: es la compañía que se constituye y se hace responsable de la ejecución y operación del proyecto, por lo tanto, se erige como deudora de la financiación, además, de receptora y administradora de los recursos derivados de los aportes iniciales y de la operación y venta de los productos o servicios. El riesgo financiero queda reducido a los aportes de capital, lo que significa que la única responsabilidad de la deuda será respaldada por los activos de la “proyecto-empresa” y sus flujos de caja.

- Agentes de deuda: los bancos comerciales, los organismos multilaterales de desarrollo, los fondos de pensiones, las compañías de seguros, los bonos de infraestructura y en general el mercado de capitales son los proveedores de recursos. Generalmente los bancos comerciales suscriben la deuda a corto y mediano plazo para la construcción y luego sindican a otras instituciones que una vez terminada la ejecución las transforman en acreencias de largo plazo. Las agencias internacionales como el BID, Banco Mundial, la CAF suelen proveer financiación mitigando los riesgos políticos y además aportando confianza a otros eventuales inversionistas.

- Ejecutor o constructor: otro agente estratégico es la firma especializada que pueda garantizar la construcción, montaje, instalación y puesta en marcha del proyecto. Generalmente se suscribe con la firma experta un contrato llave en mano a precio fijo que premia la eficiencia y castiga el incumplimiento. Este contratista a su vez adelanta diversas clases de subcontratos con empresas aún más especializadas.

- Proveedores: para garantizar ejecución y operación de cierta clase de proyectos se suscriben con proveedores contratos de compra a largo plazo de algún insumo necesario.

- Compradores: para afianzar la seguridad de los flujos de ingresos también se suscriben contratos de largo plazo con potenciales compradores del producto o usuarios de los servicios respectivamente.

- Operador: para el funcionamiento sostenible y mantenimiento adecuado se contrata una firma de reconocida idoneidad, nacional o extranjera.

- Asesores: dada las complejidades financieras, técnicas y jurídicas cada uno de los agentes involucrados vinculan toda suerte de asesores (banqueros de inversión, financistas, abogados, técnicos, ingenieros financieros, aseguradores, corredores de bolsa, etc.), para que los orienten en la toma de decisiones y en la vigilancia de la ejecución y operación.

- Inversionistas pasivos: tales como fondos de pensiones o fondos de empleados que aportan capital, pero no desean participar en la administración, ni comparten riesgos con otros involucrados.

- Estado: dada la necesidad de liberar recursos para proyectos de contenido social el Estado tiene especial interés en promover esta modalidad de grandes proyectos necesarios para su desarrollo. En el caso de la construcción de infraestructura el Estado transfiere riesgos hacia el sector privado y al mismo tiempo vigila que el proyecto se ejecute y opere adecuadamente en beneficio de interés general, además, permite la entrada de capitales frescos que vigorizan la economía, impulsan la generación de empleo formal, promueve la transferencia de tecnología, estimulan la formalización y calificación de la mano de obra mejorando la competitividad del país, y además, garantiza el recaudo eficaz de impuestos derivado de las diferentes actividades desencadenadas a propósito de le ejecución y operación del proyecto. Las APP (Asociaciones Público Privadas), se constituyen en la mejor forma de generar posibilidades para este tipo de financiación.

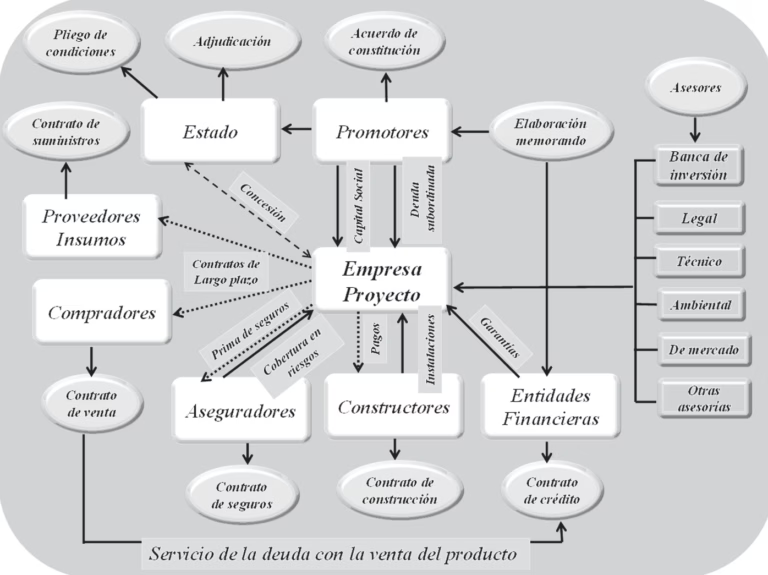

La figura adjunta nos presenta un esquema de autofinanciamiento, con cierto nivel de complejidad, sobre la base del “proyecto-empresa” que se ubica como centro de toda actividad. La materia prima y los contratos de suministro de largo o mediano plazo de dirigen hacia la ejecución del proyecto (constructores), en tanto que de allí sale la producción y se consolidan los contratos de venta, generalmente a largo plazo, que garantizarán los flujos de ingresos necesarios para atender el servicio de la deuda.

Estructura del project finance o autofinanciación

Fuente: elaboración propia.

Por otro lado, también hacia el “proyecto-empresa” aparecen los créditos y fluyen los fondos de los inversionistas de capital y reciben en compensación los rendimientos, también atendidos por las ventas de la producción. En el mismo sentido hacia el centro, algunos accionistas pasivos (que no participan ni en administración ni en el riesgo), aportan recursos adicionales en busca, desde luego, de rendimientos satisfactorios. Algunos bancos convencionales participan con créditos de corto plazo que serán reemplazados más adelante por otros de largo plazo. Con el acompañamiento de la banca de inversión, cuando es necesario, se emiten acciones o derechos para recoger más dinero para financiar la ejecución y también la operación.

Tal como lo anotamos, el “proyecto-empresa” corresponde a un conjunto de activos (reservas mineras o petroleras, equipo y maquinaria, construcciones, extensión de tierra para desarrollos agrícolas, patentes, conocimientos, desarrollos científicos, investigaciones avanzadas e información, etc.), capaz de funcionar como una unidad económica independiente. Las operaciones respaldadas por diversos acuerdos contractuales, se organizan de tal forma que el proyecto conserve la capacidad de generar un flujo de efectivo suficiente para amortizar las deudas y originar rendimientos satisfactorios para los diferentes agentes comprometidos.

El financiamiento basado en proyectos resulta altamente recomendable:

- Cuando la producción prevista experimenta una demanda tan fuerte que los compradores manifiestan el deseo de negociar contratos de largo plazo.

- Cuando los contratos tienen cláusulas suficientemente firmes, confiables y atractivas para que los bancos y agencias se interesen en financiar la ejecución del proyecto.

Importante observar, la variedad de agentes involucrados en el proceso, que asumen mayores o menores riesgos dependiendo de su nivel de participación y de los rendimientos esperados. El desafío está en diseñar un modelo de ingeniería financiera lo suficientemente organizado, claro y explícito, respaldado por contratos que determinan el nivel de recursos necesarios, los aportes e incentivos de cada fuente y, desde luego, la diversificación del riesgo entre los diferentes protagonistas. Se trata de buscar en el modelo un equilibrio entre rendimiento y riesgo compartido por los diferentes agentes involucrados.

Tomado contextualmente del libro Gestión de Proyectos (décima edición, MMEditores, 2023) de Juan José Miranda M.