¿QUIÉN ASUME EL COSTO DE LA PREINVERSIÓN?[1]

Autor: Juan José Miranda Miranda[2]

El estudio de preinversión se concibe como el instrumento más idóneo para dotar de argumentos suficientes y concretos, para quienes, en diferentes niveles de la dirección del Estado o la empresa, tienen la responsabilidad de sugerir decisiones de asignar en la mejor forma los escasos recursos aforados para inversión.

Dicha tarea, los estudios de preinversión, suele ser el resultado de un trabajo en equipo de profesionales idóneos que desde diferentes ópticas, perspectivas y vertientes integran recomendaciones de intervenir buscando deliberadamente situaciones deseables permanentes y de largo plazo para los Estados en beneficio de sus comunidades o las corporaciones que buscan caminos de menor riesgo, aunque en escenarios cambiantes, inestables e inciertos. Se trata de un trabajo profesional inteligente y riguroso, que, por la misma importancia para la sociedad dado su alto valor agregado, supone unos costos acordes a la magnitud y grado de dificultad, pues son muchos los escenarios que es preciso auscultar, simular, conocer y analizar para tener una visión estratégica suficientemente confiable del proyecto, de sus posibilidades y también limitaciones.

El estudio del entorno político, económico, social, cultural y ambiental; el análisis del mercado -el tipo de producto o servicio y la dinámica que encierran la demanda, la oferta, el precio y su comercialización-; el examen de las alternativas tecnológicas -tamaño, localización, ingeniería y cronología-; el modelo de organización adecuado -tanto para la ejecución como para la operación-; el conocimiento de las normas y la institucionalidad encargada de hacerlas cumplir; los efectos que se esperan sobre el medio ambiente derivados de la ejecución y operación del proyecto; todas las elaboraciones conducentes al diseño del flujo de caja y la gestión de recursos financieros; la aplicación de criterios de evaluación para definir la bondad del proyecto, son tareas de cierto nivel de complejidad que supone el conocimiento calificado de herramientas y conceptos de orden técnico, económico, financiero, estadísticos, legal y de organización, que suponen un alto nivel de preparación y experticia profesional. La variedad de temas y su nivel de análisis impone un alto grado de integración y responsabilidad por parte de los expertos. Se trata de una labor de alta calificación para la cual es preciso proveer un presupuesto de gastos -honorarios, viajes, viáticos, costos de información -consultas, documentos, mapas, cifras, etc.-; trabajo de campo, captura y análisis de muestras; arriendo de instalaciones, oficinas o laboratorios con su respectiva dotación de equipos de cómputo, análisis y comunicaciones; consultorías expertas sobre variados temas, personal auxiliar, etc., que se deben realizar en armonía con una programación establecida.

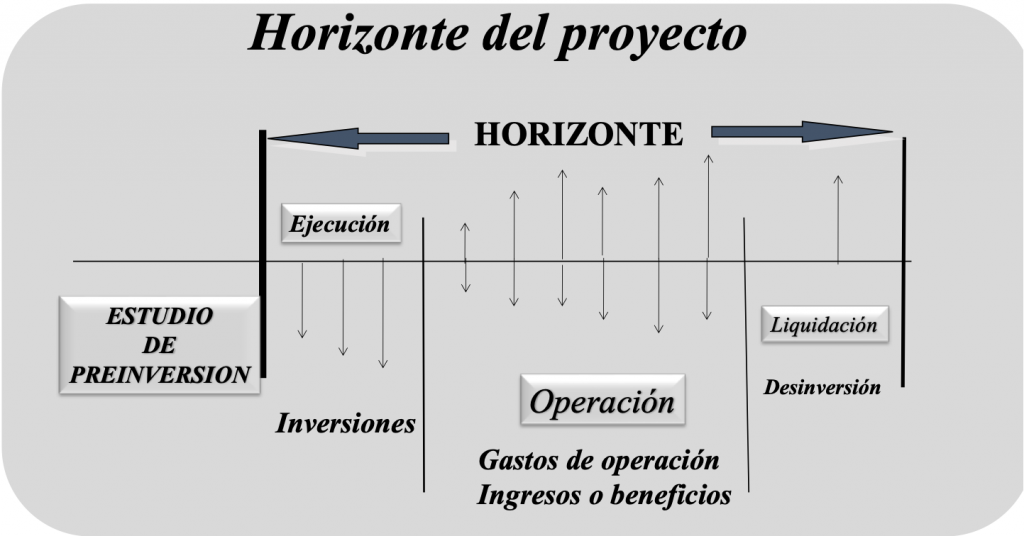

La figura del horizonte del proyecto nos permite visualizar tres etapas claramente diferenciadas: la ejecución, la operación y la liquidación. Los estudios de preinversión -están por fuera del horizonte-, desde luego, como lo denuncia su propio nombre, antes de la inversión, tienen la misión de simular anticipadamente los acontecimientos de todo orden que se presentarán en las diferentes etapas anotadas.

Desde luego, según la descripción anterior, los estudios de preinversión tienen un costo -seguramente alto en proyectos de alguna complejidad-, no obstante, estos valores no aparecen en ninguna etapa del horizonte por lo tanto no son considerados pertinentes para la evaluación, de hecho, independiente de la decisión que finalmente se tome, de ejecutar o no el proyecto, esos costos ya fueron causados e incurridos por lo que se califican de costos muertos o hundidos, y por lo tanto no se tomarán en cuenta en la elaboración del flujo de caja y por ende en la evaluación del proyecto. Podemos observar la secuencia: primero se hace un estudio para tomar una decisión, luego se toma la decisión y derivado de esta se ejecuta y luego se opera el proyecto. Durante el proceso de ejecución y durante la operación suceden hechos y actividades que se expresan en egresos o salidas, ingresos o entradas de dinero. La magnitud de los ingresos comparada con la de los egresos llevados a valor presente determina la conveniencia o bondad del proyecto. El costo de los estudios de preinversión no aparece en ninguna parte de esta secuencia, dado que fue incurrido con anterioridad a la toma de la decisión de ejecutar o no el proyecto.

Cabe, sin embargo, la pregunta, ¿quién entonces asume estos costos? Es claro que el organismo público o la corporación privada que quiere explorar la posibilidad de un nuevo producto o servicio debe asumir el costo de los estudios que orienten la decisión a tomar. En el caso que el proyecto por múltiples razones no se ejecute, no hay duda de que son los gestores o promotores quienes tienen que asumir dichos costos.

Sin embargo, existe una tendencia equívoca de castigar el flujo de caja del proyecto con los rubros utilizados para pagar los estudios de preinversión. Creemos que se comete un error, porque este flujo de caja es precisamente la herramienta que permite mediante la evaluación hacer la recomendación del caso para tomar la decisión de realizar o no el proyecto. Otra cosa bien distinta, es el proceso contable de la organización que promueve el proyecto, que corresponde a un registro histórico -no prospectivo- que les permite a los propietarios la discrecionalidad de aplicar los costos de diferentes acciones realizadas en la empresa al ámbito de la misma que mejor se ajuste a su esquema contable. Por esa razón se establecen centros de costos útiles que ubican con mayor propiedad el origen de los mismos, y desde luego, si un proyecto es reconocido como originador de variados costos, cabría en tal caso aplicarle -para efectos contables de la empresa y no con fines de su evaluación-, diferentes gastos cuya intención está más arraigada o cerca de su incumbencia que otras unidades funcionales u operativas de la empresa. Pero en ningún caso, incluir ese costo en el flujo de caja para decretar su propia evaluación.

[1] Tomado contextualmente del libro Gestión de Proyectos de Juan José Miranda M

[2] Profesor de la Maestría en Gestión y Políticas Públicas en ADEN University (Panamá); Profesor Titular del Programa de Formación Virtual de Posgrado de TOP-Universidad Nacional del Litoral, Argentina; Profesor Invitado Universidad Nacional Tres de Febrero –UNTREF-, Argentina; Profesor Titular de la Especialización Gerencia de Proyectos e Interventoría de Obras, Universidad Pontificia Bolivariana, Bucaramanga; Certificado por el BID como “Gestor de Proyectos Profesional para el Desarrollo”; autor de los libros: “Gestión de Proyectos” (nueve ediciones, versión impresa y digital); “El Desafío de la Gerencia de Proyectos”(cuatro ediciones versión impresa y digital); “Los proyectos la unidad operativa del desarrollo” (dos ediciones), “Proyectos Factibles”; “Cálculo Diferencial y Geometría Analítica”; publica artículos para GestióPolis y LíderdeProyectos.com.